インフレーションとデフレーションはよく耳にする経済用語です。トピックスとしては、米国は8%を超えるインフレーション(物価高騰)を鎮静化するためにFRB(米連邦準備制度理事会:Federal Reserve Board)という日本では日本銀行に相当する部門が積極的に利上げを行っています。

直近では0.75%を2回実施して購買担当者景気指数(PMI)は若干下降し始めています。今後、どこまでの利上げになるかあるいはリセッションに入るタイミングなどを経済界や投資家はすこぶる注視しているところです。

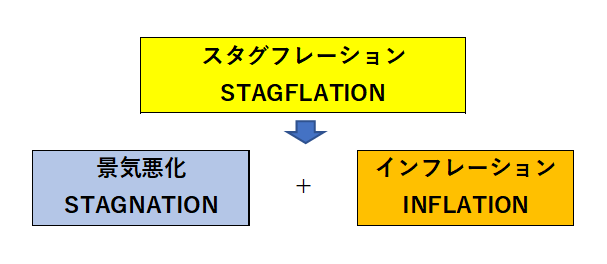

スタグフレーションとは

景気悪化(Stagnation)とインフレーション(Inflation)を合わせた造語です。

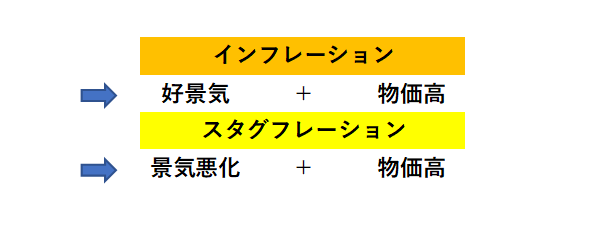

経済活動が好景気なときは、物価高になります。これは景気が循環していると考えれば私たちには良い状態ということです。つまり収入も同時に増えるということです。

ところが、景気が悪い(景気悪化)と物価高が起きることをスタグフレーションといいます。景気循環のないインフレーションのことです。収入は増えません。

物価高騰により私たちの生活は苦しくなります。

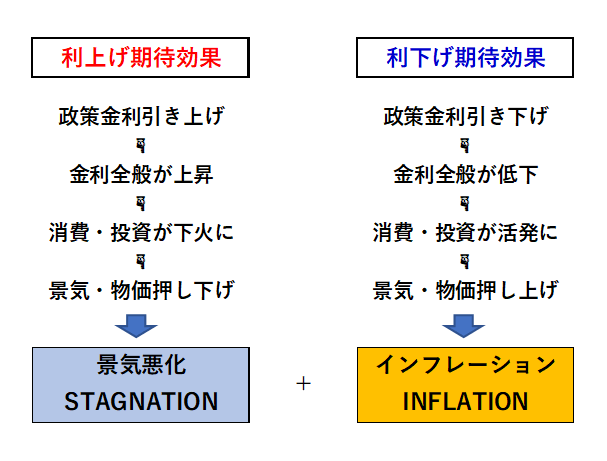

利上げと利下げ

米国は景気を犠牲にしてインフレーションを抑え込もうとしています。8%を超える物価高を2~3%程度にするには金利を8%程度にする必要があり、景気を冷やすことで物価高を下げるしかありません。

しかし、過去の経験から簡単にならないことは間違いなく、好景気循環を冷やすことで「景気後退(悪化)」を招くことは避けられません。

現在のインフレーションが資源(原油や穀物など)不足によるものなので「景気悪化+インフレーション=スタグフレーション」が数年続くこともFRBは予測しています。

1970年代のオイルショック時には「スタグフレーション」になっています。スタグフレーションとなったときは、それ以来の景気悪化ということになります。

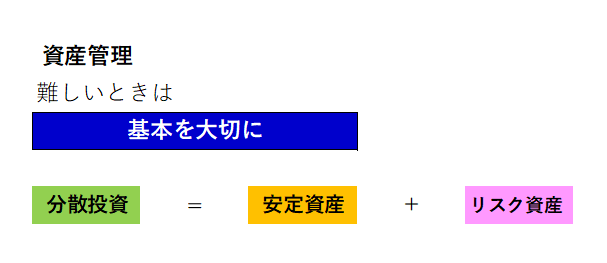

難しいときの資産管理

スタグフレーションのときの資産管理は、「基本を大切に」するようにすることです。景気が悪いと金融機関の金利は上がることはありません。しかし、物価は高くなります。物価高にスライドして収入が増加すれば良いですが全くもってそんなことはないと思いましょう。

インフレーションは物価高により「お金の価値」が下がることですから、100万円持っていてもインフレーションが5%となれば実質金額は95万円となり、マイナス5万円少なくなることになります。

お金に多少余裕があるとすれば「分散投資」を心がけるようにしましょう。金融機関に預けていても金利は0.001%(普通預金)です。安定資産としてはたとえば「個人向け国債(変動10年満期)」などがあります。半年毎の金利は決まってなく、徐々に変動します。長期金利は徐々に上昇していますのでその2/3の金利(税引き前)で計算されることになります。7月発売の個人向け国債利率は0.17%でした。最低でも0.05%金利は保証されています。もちろん「元本保証」です。

10年以内に解約すると金利面で若干のペナルティーはあります。

リスク資産とは基本「元本保証がない」投資です。例えば株式やインデックス(国内外)、社債などです。利率は3.0~3.7%ですが、株価の下落や為替変動などにより元本を下回る可能性がありますので注意が必要ですし自己責任投資となります。

さまざまなものが値上げにより高くなっています。私たちの生活もこれから厳しくなることになります。少しでも知恵を使ってご自分の資産はご自分で手堅く守るようにしましょう。

記:桃太郎

コメント